개인사업자도 '인적공제' 적용받을 수 있어요!

본인, 배우자, 형제자매, 부양가족이 대상

💡 인적공제란 근로자가 가족을 부양한 만큼 소득에서 일정 금액을 공제해주는 것을 뜻합니다. | |

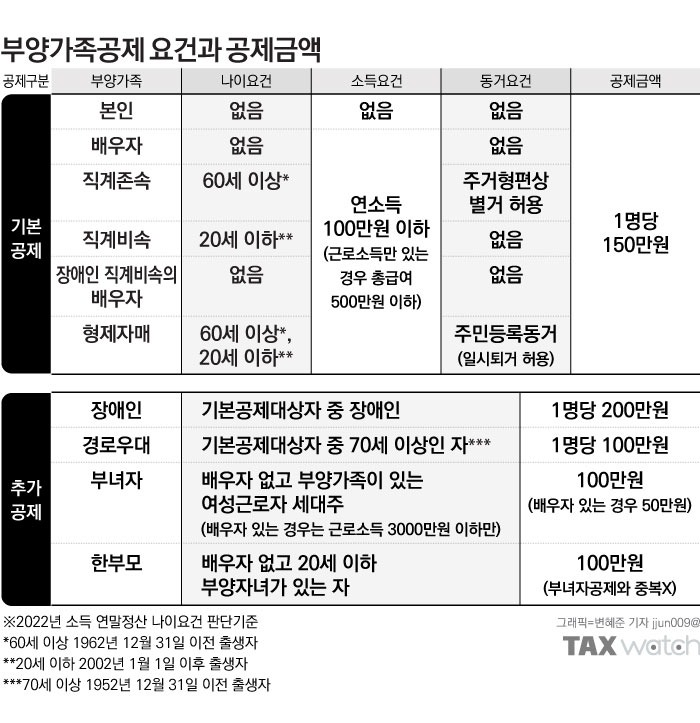

근로자 본인을 포함해 배우자, 직계존속, 직계비속, 형제자매가 공제 대상입니다.

부양가족 요건을 갖추면 기본공제로 1인당 150만원을 소득공제받습니다. 기본공제에서 추가로 더 공제를 받을 수도 있습니다.

장애인・고령자・부녀자・한부모는 추가공제

기본공제 대상인 부양가족이 장애인(1인당 200만원)이거나 고령자(1인당 100만원) 라면 해당됩니다.

배우자가 없는 여성근로자는 부녀자공제(100만원), 배우자 없이 자녀를 키우고 있는 근로자는 한부모공제(100만원)를 추가공제받습니다.

연소득 100만원 이하 가족만 대상

부양가족 인적공제 소득요건은 연소득 100만원 이하, 근로소득만 있다면 총급여 500만원 이하입니다.

근로소득자라면 소득요건이 비교적 간단하지만, 다른 소득이 있을 때 소득요건을 따지는 것이 까다로운데요.

인적공제 대상자의 소득으로 합산되지 않는 소득이 있는지, 연소득을 어떻게 계산하는지 정리했습니다.

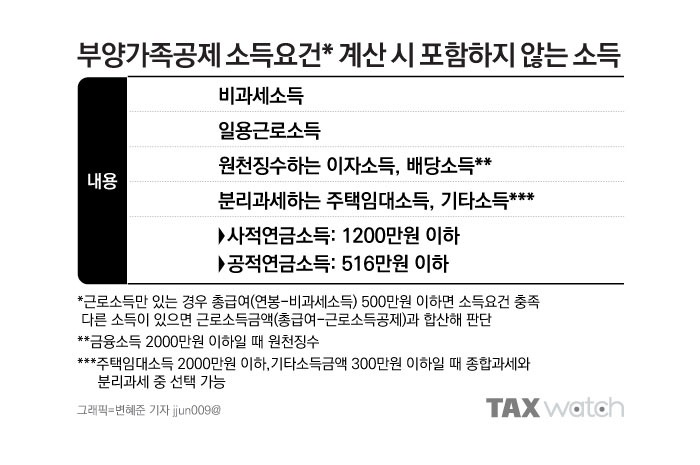

비과세, 분리과세 소득은 제외하고 판단

부양가족이 근로소득 외 다른 소득이 있어 합산해 연소득을 따질 때, 비과세소득과 분리과세 소득은 계산에서 제외합니다.

💡 분리과세는 종합소득에 합산하지 않고 원천징수로 과세가 끝나는 소득을 말합니다. | |

일용근로 소득은 제외하고 판단

일용근로소득은 1일 기준으로 원천징수되는 소득으로 부양가족 소득요건 계산 시 소득에 포함하지 않습니다.

동일한 근로주에게 3개월 이상 고용되어 있지 않은 근로자라면 해당됩니다.

다만, 건설공사 종사자는 1년 이상 동일 고용주에게 고용되어 있지 않으면 일용근로자로 봅니다. 항만 근로자를 포함한 하역작업 종사자도 일용근로자입니다.

일용근로소득만 있다면 아무리 소득이 많아도 인적공제를 받을 수 있습니다. | |

이자소득・배당소득은 2천만 원 기준

이자소득과 배당소득은 원천징수되는 합계액 2000만원 이하까지 연소득에 합산하지 않습니다. 2000만원을 넘으면 종합소득 과세 대상으로 연소득 100만원을 초과하기 때문에 인적공제 대상자가 아닙니다.

분리과세하는 주택임대・기타소득

총수입금액 2000만원 이하의 주택임대소득, 300만원 이하의 기타소득금액은 납세자가 종합과세와 분리과세 중 하나를 선택해 신고할 수 있습니다.

종합소득세로 신고하지 않을 예정이라면 연소득 계산에 포함하지 않습니다.

💬 예를 들어 기타소득금액 100만원 초과 300만원 이하로 종합소득세 신고를 하면 연소득 100만원을 초과해 인적공제 대상이 될 수 없습니다. | |

만약 다른 소득이 없고 기타소득금액만 100만원 이하라면 종소세 신고와 무관하게 연소득 100만원 이하로 인적공제 대상입니다.

사적연금소득 합계액 연 1200만원 이하, 공적연금소득 연 516만원 이하일 때도 연소득에 포함하지 않습니다.

・ 본 콘텐츠는 제휴사가 제공하였으며, 캐시노트는 콘텐츠의 정확성, 완전성, 신뢰성을 보장하지 않습니다.

댓글 12

함께 볼만한 사업 정보