사장님이 꼭 알아야 할 세금 3가지

안녕하세요! 사장님🧚🏻♀️

사업을 준비하거나 막 시작하는 분들이 가장 고민하시는 것 중 하나가 바로 세금인데요,

개인사업자가 꼭 알아야 할 세금 3가지는 무엇인지 바로 확인해보세요!

1️⃣ 부가가치세

부가세는 사장님이 상품을 판매하거나 서비스를 제공할 때 금액에 미리 더해 받는 세금이에요. 소비자에게 미리 받은 부가세는 부가세 신고 기간에 금액을 신고하고 국가에 반환해야 합니다.

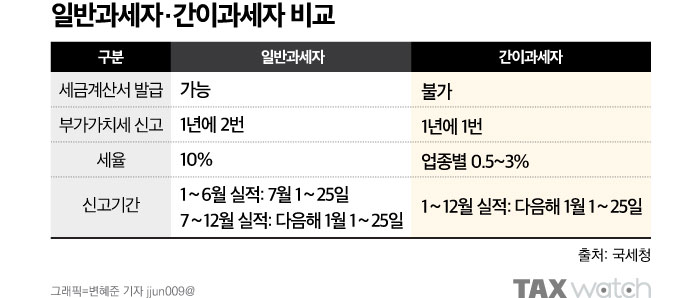

부가세를 신고하는 사업자는 다음과 같이 나뉩니다.

📋 일반과세자 연매출 8000만원 이상 세금계산서 발행 가능 📎 간이과세자 연매출 8000만원 미만 세금계산서 발행 불가능 |

부가세는 매출세액에서 사장님이 물건을 살 때 지출한 매입세액을 빼고 계산합니다. 따라서 사장님은 매입세액을 증빙할 세금계산서와 영수증을 잘 받아놔야 합니다.

일반과세자는 세금계산서 발행이 가능하지만, 연매출이 4800만원 미만인 간이과세자는 세금계산서 발행이 안 되기 때문에 영수증으로 대신합니다.

일반과세자의 부가세 세율은 10%로, 신고는 1년에 2번 해야합니다. 1~6월 실적분은 7월 1~25일 중에, 하반기 7~12월 실적분은 다음해 1월 1~25일 중에 신고하면 됩니다.

반면 간이과세자의 부가세 세율은 업종에 따라 0.5~3%로 매깁니다. 간이과세자는 일반과세자와 달리 1년에 한 번 부가세를 신고하고 납부하면 되는데요. 1년치 실적에 대한 부가세 신고 기간은 다음해 1월 1~25일입니다.

2️⃣ 종합소득세

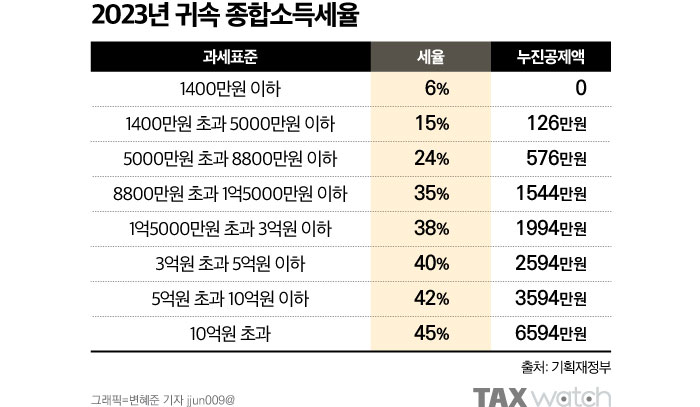

사장님은 사업소득 외에 이자·배당소득, 연금소득, 기타소득 등을 합산해 5월에 종합소득세 신고를 해야 합니다. 종합소득세는 누진 세율을 적용해 소득이 많을수록 세율이 높아집니다.

총 소득이 5000만원 이하라면 15%의 세율이 적용되지만, 8800만원이 넘으면 소득의 35%를 세금으로 내야하기 때문에 세 부담이 커질 수밖에 없습니다.

때문에 세율이 매겨지는 과세표준을 줄이는 것이 절세의 핵심인데요. 사업 운영에 쓰인 비용을 꼼꼼히 챙겨 경비처리하고, 받을 수 있는 소득·세액 공제 항목을 잘 확인해 세율을 낮춰야 합니다.

3️⃣ 원천세

사장님들이 사업을 하다보면 직원을 쓸 때가 있는데요. 정규직 직원이나 단기 아르바이트, 프리랜서를 고용하고 급여를 줄 때 사장님은 직원 소득에 대한 세금을 미리 떼고 지급해야 합니다.

이때 미리 뗀, 즉 원천징수한 세금이 원천세인데요. 원천세는 사장님이 급여를 지급한 날의 다음달 10일까지 신고하고 납부합니다.

👨🏻💼 정규직 직원 근로소득간이세액표에 따라 소득세 원천징수 🧑🏻💼 일용근로자 = 3개월 미만 단기 아르바이트 하루 임금 15만원 초과 시 2.97% 원천징수 👩🏼💼 프리랜서 세금 3.3% 원천징수 후 급여 지급(사업소득) |

원천세 신고 후에는 지급명세서도 제출해야 하는데요. 고용형태 별로 원천징수이행상황신고서·일용근로소득지급명세서·간이지급명세서 등 서류와 제출기한이 다르기 때문에 확인이 필요합니다.

제출기한을 넘기면 가산세를 물 수 있으니 유의해주세요.

*본 콘텐츠는 제휴사가 제공하였으며, 캐시노트는 콘텐츠의 정확성, 완전성, 신뢰성을 보장하지 않습니다.

댓글 7

함께 볼만한 사업 정보