가족 카드, 부가세 공제 가능? <O/X>

소득세의 첫 번째 절세 전략이 비용 줄이기라면, 부가세에는 매입 세액 공제가 있죠.

매입 세액 공제로 받을 수 있는 지출을 최대한, 정말 남김 없이 챙겨야 부가세가 줄어들 대로 줄어들고 나아가 환급을 받을 수도 있거든요.

그래서 사업과 관련하여 상품이나 서비스를 매입하며 함께 지출한 부가세 중 매입 세액 공제를 받을 수 있느냐, 없느냐는 사업자에게 매우 중요한 문제입니다.

가장 많이 헷갈려하시는 매입 세액 공제 항목 5가지를 꼽아봤습니다.

확실히 알아두면 사업 자금을 운용하는 데 도움이 될 거예요.

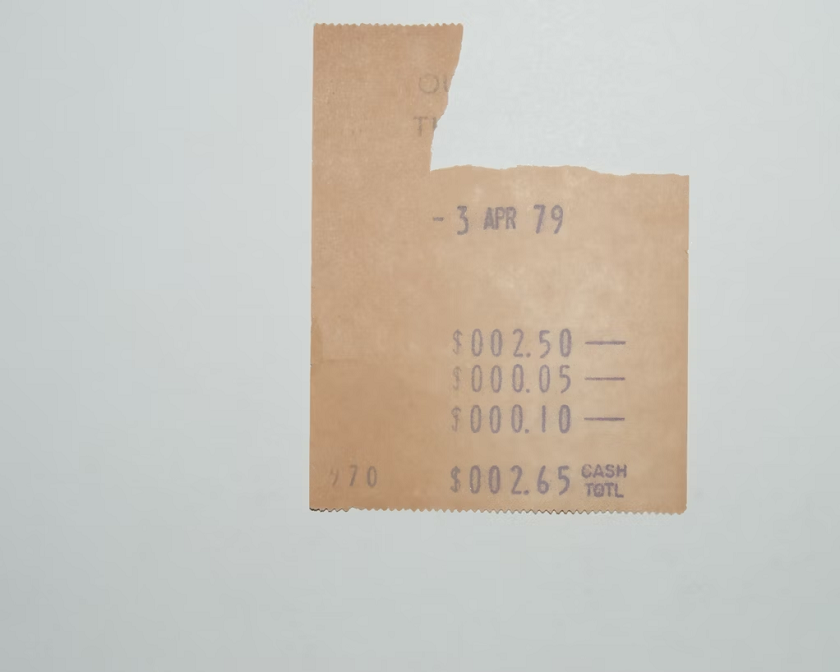

1️⃣ 부가세를 냈지만 간이 영수증만 남은 거래 → ❌

사업과 관련해 상품이나 서비스를 구매하면서 부가세도 함께 냈는데, 해당 지출에 대한 증빙 서류가 간이 영수증뿐이라면? 매입 세액 공제를 받을 수 없습니다.

매입 세액 공제를 받으려면 세금 계산서나 신용카드 매출 전표, 현금 영수증이 있어야 합니다. 이 3가지가 적격 증빙입니다. 적격 증빙 없는 지출은 사업 목적이라 해도 매입 세액 공제를 받을 수 없습니다.

만약 공급자 측에서 세금 계산서 발급을 거부한다면? 매입자 측에서 세금 계산서를 발급하여 매입 세액 공제를 받을 수 있습니다.

2️⃣ 직원·가족 명의의 신용카드 거래 → ⭕

종업원 및 가족 명의의 신용카드로 거래한 건이어도 사업자의 사업을 위해 상품 또는 서비스를 구입한 것이라면 매입 세액 공제를 받을 수 있습니다.

즉, 사업과 관련된 지출이라는 것이 객관적으로 확인이 되고 또 부가세가 별도 구분 가능하도록 기재된 매출 전표 등이 있으면 직원·가족 명의의 신용카드 결제분도 매입 세액 공제를 받을 수 있는 것이죠.

단, 해당 결제는 직원이 연말정산 소득공제로 중복 공제 받지 않도록 주의해야 합니다.

3️⃣ 식대로 지출한 부가세 → 🔺

사업을 하면서 식대로 지출한 부가세, 매입 세액 공제 여부는 아래 2가지로 나눌 수 있습니다.

⭕ 직원 회식비·식대

직원의 회식비 또는 식대를 지출하면서 함께 낸 부가세는 매입 세액 공제를 받을 수 있습니다. 사업상 복리후생적 성격의 지출로 보기 때문이에요.

❌ 사장님 본인 식대

개인 사업자 본인의 식대 부담분에 대해서는 매입 세액 공제가 불가합니다. 사회 통념상 사업과 관련이 없는 비용으로 해당된다고 보기 때문이에요.

4️⃣ 유료 도로 통행료 → 🔺

사업용 차량을 타고 다니면서 유료 도로 사업자에게 통행료와 함께 납부한 부가세, 매입 세액으로 공제 받을 수 있을까요? 이 경우도 2가지로 나눌 수 있습니다.

⭕ 업무용 화물차·9인승 승합차 등

차량 구입 시 매입 세액 공제가 되는 차량이라면, 이후 통행료로 지출한 부가세도 매입 세액 공제 받을 수 있습니다. 예를 들면 화물 운수 사업자의 트럭, 밴 등이 있죠.

이런 차량은 유류비, 수선비 등도 모두 매입 세액 공제가 가능합니다.

❌ 업무용 소형 승용차

사업용이더라도 차량 구입 때부터 매입 세액 공제를 받지 못하는 일반적인 소형 승용차 등은 통행료도 매입 세액 공제를 받을 수 없습니다.

5️⃣ 부동산 중개 수수료 → 🔺

사업을 위해 상가를 임대하거나 건물, 토지 등을 매입 또는 매도하시기도 할 텐데요. 이때 부동산에게 지출한 중개 수수료에 포함된 부가세는 경우에 따라 매입 세액 공제 여부가 달라집니다.

⭕ 상가/건물 취득·양도·임대

사업을 위해 상가나 건물을 취득, 매도, 임대 등을 할 때 부동산을 끼고 하면서 중개 수수료를 내시는데요. 여기에 포함된 부가세도 나중에 매입 세액 공제를 받을 수 있습니다.

❌ 토지 취득 시

토지를 취득하면서 지출한 부동산 중개 수수료는 매입 세액 공제가 불가합니다.

(단, 토지 양도 시에 지출한 중개료는 매입 세액 공제를 받을 수 있어요.)

*본 콘텐츠는 제휴사가 제공하였으며, 캐시노트는 콘텐츠의 정확성, 완전성, 신뢰성을 보장하지 않습니다.

댓글 0

함께 볼만한 사업 정보