사업용 계좌 신고 안 하면 가산세 폭탄?

안녕하세요! 프랜차이즈 창업 준비 필수 서비스, 마이프차입니다.

사업용 계좌로는 상가 임대료, 인건비, 매입비용 등 주요 사업 관련 비용을 결제하거나 지급하는 데 사용하여야한다고 소득세법에 규정되어 있어요.

이 사업용계좌를 신고기한 내 신고하지 않을 경우 각종 세액감면도 적용이 되지 않고 가산세도 부과되니 반드시 알아둘 필요가 있어요. |

1️⃣ 사업용 계좌를 꼭 신고해야 하는 복식부기의무자

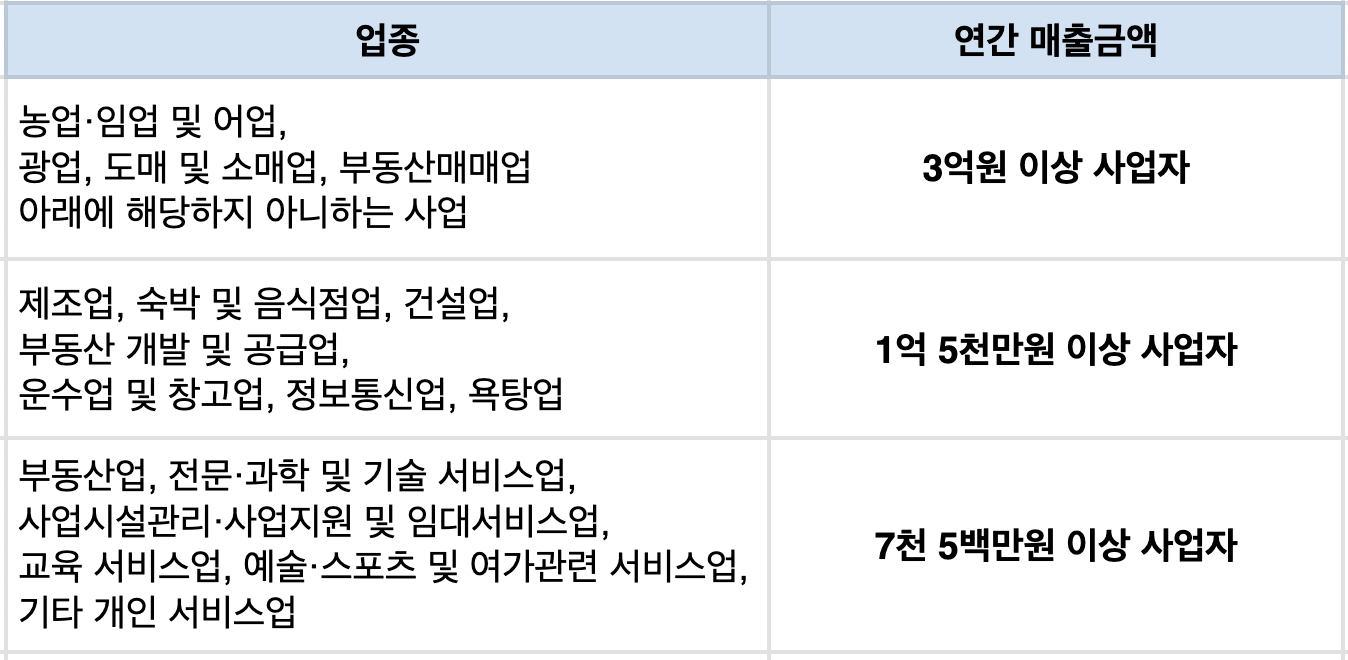

모든 사업자가 반드시 사업용계좌를 국세청에 신고해야 하는 건 아니에요. 업종에 따라 연간 매출금액이 일정 수준을 넘어가는 복식부기의무자와 전문직사업자는 사업용 계좌를 꼭 신고해야 해요.

여기서 말하는

복식부기의무자는 사업에 관한 모든 거래 사실이 객관적으로 파악될 수 있도록 증명서류를 갖춰놓고 복식부기에 따라 정확하게 장부를 기록, 관리해야 하는 사업자를 말합니다.

이러한 사업자들은 매년 5월 종합소득세 신고를 할 때 신고서와 복식부기로 작성한 장부를 함께 제출해야 해요.

해당연도 매출금액으로 판단하는 게 아니라 직전 연도 매출금액으로 복식부기의무자를 판단해요.

2️⃣ 사업용계좌는 언제까지 신고해야하나요?

복식부기의무자에 해당하는 과세기간의 개시일(1월 1일)부터 6개월 이내에 사업장별로 신고해야해요.

23년 5월에 음식점을 처음 창업하고 24년 귀속 매출 금액 2억 원을 달성한 사장님은?

24년도 매출 금액이 복식부기의무자 기준에 해당되어 25년도에는 복식부기를 작성해야해요. 따라서 25년 6월 30일까지 사업용 계좌를 신고하면 됩니다.

3️⃣ 사업용계좌 미신고하거나 미사용 시 불이익이 있나요?

1. 사업용계좌 미개설 및 미신고 가산세 부과

미개설 및 미신고 기간 수입금액의 2/1,000와 미사용 금액의 2/1,000 중 큰 금액

수입금액 = 해당 과세기간의 수입금액 x 미신고기간 일수/365

2. 사업용계좌 미사용 가산세 부과

사업용계좌를 미사용한 금액의 2/1,000

3. 조세특례제한법상 창업 중소기업 세액감면, 중소기업 특별세액 감면 등의 각종 세액감면 배제

가장 큰 불이익은 각종 세액감면에서 배제된다는 점이에요. 창업 세액감면 적용으로 소득세를 내지 않아도 되는데 사업용계좌를 신고하지 않은 이유로 배제될 수 있어요. 따라서 복식부기의무자가 되기 전에 미리 사업용계좌를 등록하시길 추천해 드립니다.

4️⃣ 사업용계좌 어떻게 신고하나요?

1. 🖥 홈택스 사이트 로그인 - 국세증명, 사업자등록, 세금관련 신청/신고 - 세금관련 신청/신고 공통분야 - 사업용 공익법인 계좌 개설/조회

2. 📱 손택스 앱 로그인 - 전체메뉴 - 국세증명, 사업자등록, 세금관련 신청/신고 - 세금관련 신청/신고 공통분야 - 사업용(공익법인) 계좌 개설관리

*본 콘텐츠는 제휴사가 제공하였으며, 캐시노트는 콘텐츠의 정확성, 완전성, 신뢰성을 보장하지 않습니다.

댓글 0

함께 볼만한 사업 정보