12/2부터 국세 카드납부 수수료 인하!

※ 11/25(화) 국세청 보도자료 업데이트 내용 |

소상공인 부가세, 종소세

카드 납부 수수료율 인하됩니다!

국세청과 소상공인단체가 논의했던 카드납부 수수료 인하가 12월 2일부터 바로 시행됩니다. 8월 예고 이후, 이번에 시행일, 대상, 인하 폭 등이 확정된 것인데요. '16년 신용카드, '18년 체크카드 납부수수료율 인하 이후 7년 만의 인하입니다.

특히 영세·소규모 자영업자분들의 세금 부담을 크게 낮추는 구조로 개편되었으니 꼭 체크해 두세요.

🔎 매장에 필요한 업체, 캐시노트에서 찾기

부가세・종소세 등

카드 납부 수수료 인하!(12/2부터)

부가가치세, 종합소득세 등 국세를 신용카드로 납부할 때의 수수료가 기존 0.8% → 0.7%로 (0.1%p) 인하됩니다. 영세 자영업자는 50%를 인하하여 더 큰 혜택을 부여합니다.

[ 일반 납세자(소상공인 포함) ]

구분 | 현재 | 12/2 조정 (↓) |

신용 카드 | 0.8% | 0.7% |

체크 카드 | 0.5% | 0.4% |

※ 단, 연 총수입금액 1,000억원 이상 납세자는 현행 유지

[ 영세납세자 ]

구분 | 현재 | 12/2 조정 (↓) |

신용 카드 | 0.8% | 0.4% |

체크 카드 | 0.5% | 0.15% |

※ 영세사업자 기준은 '부가기치세' 간이과세자, '종합소득세' 직전년도 귀속분 추계 또는 간편장부 신고자입니다.

🔍 예) 부가세 300만 원을 신용카드 납부한다면?

→ 수수료 50% 절감! | |

🔔 초과 납부한 세금, 안받으면 국고로 귀속됩니다.

*개인사업자, 캐시노트 최고관리자만 조회 가능합니다.

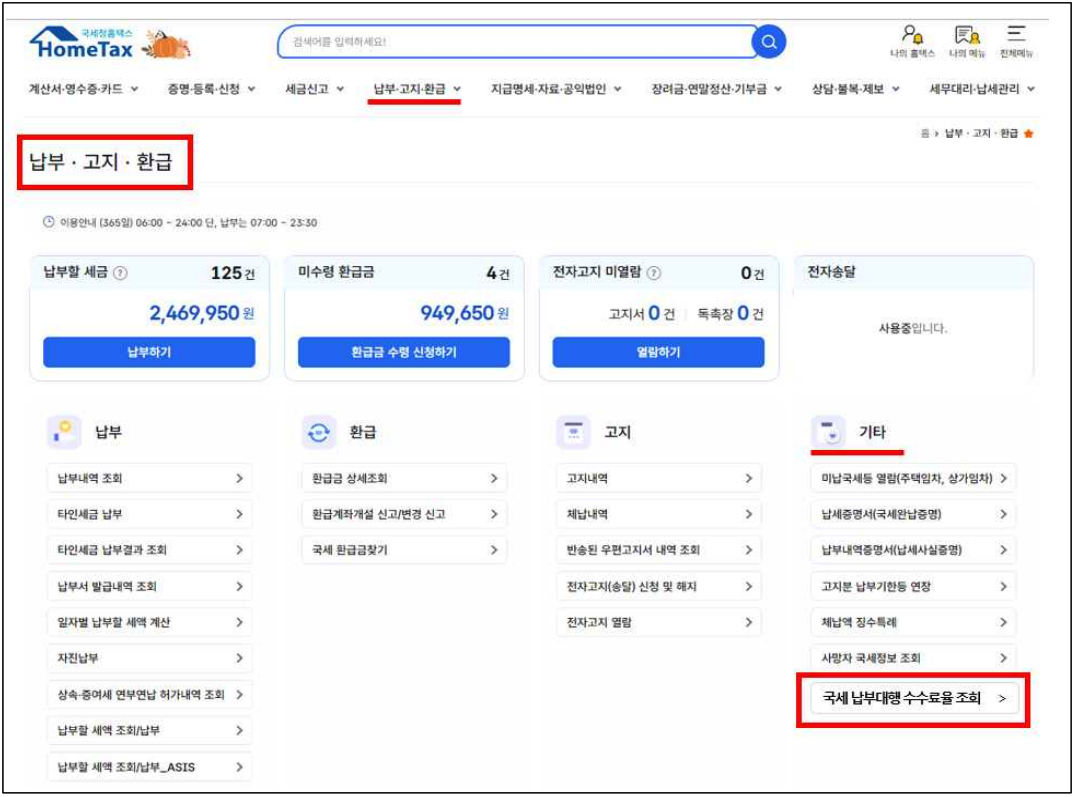

내 수수료율 얼마인지

이제 '홈택스'에서 확인 가능!

이번 개편으로, 12/2(화)부터 홈택스에서 본인 적용 수수료율을 직접 조회할 수 있습니다.

🔍 내 수수료율 확인 경로

| |

국세 납부대행수수료 인하

Q&A 모음

Q | 영세사업자 기준은 무엇인가요? | |

A | 추가인하 대상이 되는 영세사업자 기준은 다음과 같습니다.

| |

Q | 언제부터 인하된 수수료율 적용받을 수 있나요? | |

A | 최초 시행일인 '25.12.2.부터 적용됩니다. 이후, 대상자가 업데이트 됩니다.

| |

Q | 부가가치세 간이과세자입니다. 사업소득세를 납부할 때에도 추가 인하율이 적용되나요? | |

A | 아닙니다. '부가가치세'에만 추가 인하된 수수료율이 적용됩니다. 부가가치세 외 기타 세목에는 모두 기본 수수료율(신용카드 0.7%, 체크카드 0.4%)이 적용됩니다. | |

Q | '26년 1월 과세유형이 일반 → 간이로 전환된 경우, 언제부터 영세사업자 수수료율 적용받나요? | |

A | 1월 과세유형이 전환된 간이과세자의 경우 3월부터 영세사업자 수수료율이 적용됩니다. 마찬가지로, 7월 과세유형 전환된 간이과세자도 9월부터 영세사업자 수수료율이 적용됩니다. | |

Q | 종합소득세를 간편장부로 신고하였습니다. 양도소득세에도 추가 인하율 적용되나요? | |

A | 아닙니다. 종합소득세 추계와 간편장부로 신고한 사람의 '종합소득세'에만 적용됩니다. 종합소득세 외 기타 세목에는 모두 기본 수수료율(신용카드 0.7%, 체크카드 0.4%)이 적용됩니다. | |

Q | 종합소득세를 신고하지 않았는데 추가 인하율 적용받을 수 있나요? | |

A | 아닙니다. 반드시 전년도 귀속분 종합소득세 신고서를 제출한 경우에 한하여 적용됩니다. | |

Q | 제 개인소득은 1천억원이 넘지만, 사업장은 1천억원 매출이 넘지 않는데 0.8% 수수료율이 적용되었습니다. 이유가 무엇인가요? | |

A | 대표자 개인의 전년도 귀속 종합소득세 신고기준으로 사업과 관련된 소득의 수입금액이 1천억원 이상인 경우, 해당인이 대표자로 있는 모든 개인사업장은 인하 대상에서 제외됩니다. | |

💰 캐시노트가 드리는

소상공인 보조금 30만원 받기

지원 안내를 사칭한 보이스피싱에 주의하세요!

|

본 콘텐츠는 2025.08.18 국세청 내 보도자료 '국세청, 영세자영업자 국세 신용카드납부 수수료 대폭 인하', 2025.12.25 '민생지원 차원에서 국세 카드납부 수수료가 12.2.부터 전격 인하됩니다!'를 기준으로 작성하였습니다. 조회 시점에 맞춰 최신 정보 확인 부탁드립니다.

출처: 국세청 사이트

나랑 잘 맞는 다른 지원사업이 궁금하다면?

15초 만에 맞춤 지원금을 찾아드려요

댓글 52

이런 기능은 어떠세요?

지원사업에 관심있는 사장님들이 많이 써요

받을 수 있는 환급금

월 평균 환급금 960만원

세금 돌려받기

평균 환급액 378만원

지원금 사용 가능 업체

청소/인테리어/설비 등

캐시노트 지원금 신청

1인 최대 30만원 특별 지원

함께 볼만한 사업 정보